- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 03-02-2018

Основные фондовые индексы США завершили сегодняшние торги ниже нуля

По итогам торговой недели: DOW -4.12%, S&P -3.82%, Nasdaq -3.53%

В понедельник основные фондовые рынки США завершили торги разнонаправлено: индексы S&P и DJIA отступили от рекордных уровней на фоне спада акций Apple (AAPL) после сообщения СМИ о беспокойстве относительно спроса на iPhone X, в то время как индекс Nasdaq умеренно вырос. Акции коммунальных компаний и фирм из сектора недвижимости вошли в число аутсайдеров. На ход торгов также влияли ожидания двухдневного заседания ФРС США, выступления президента США Трампа, и публикации важных данных по занятости в США. Аналитики, в целом, ожидали, что ФРС оставит краткосрочные процентные ставки без изменения по итогам заседания, а заявление ЦБ может дать представление о перспективах повышения ставок в будущем.

Во вторник основные фондовые рынки США закрылись в минусе, при этом индексы DJIA и S&P упали больше чем на 1% на фоне роста доходности облигаций и снижения акций компаний в сфере здравоохранения. Кроме того, как стало известно, индекс цен на жилье от S&P/Case-Shiller для 20 городов вырос с учетом сезонных колебаний на 0,7% за трехмесячный период по ноябрь, по сравнению с тем же периодом, который закончился в октябре, и вырос на 6,4% годовых. Национальный индекс вырос с учетом сезонных колебаний на 0,7% за месяц и на 6,2% за год. Вместе с тем, индекс потребительского доверия от Conference Board вырос в январе, и сейчас составляет 125,4, по сравнению с 123,1 в декабре. Индекс текущей ситуации несколько снизился - с 156,5 до 155,3, а индекс ожиданий вырос с 100,8 в прошлом месяце до 105,5 в этом месяце.

В среду основные фондовые рынки США умеренно выросли, чему способствовало ралли акций Boeing после публикации квартального отчета, а также позитивные данные по США, и итоги заседания ФРС. Отчет от ADP показал, что темпы роста занятости в частном секторе США замедлились в январе, но были сильнее, чем прогнозировалось. Согласно отчету, в январе количество занятых выросло на 234 тыс. человек по сравнению с показателем за декабрь на уровне 242 тыс. Ожидалось, что число занятых увеличится на 185 тыс. Кроме того, контракты на покупку ранее принадлежащих домов в Соединенных Штатах выросли в третий месяц подряд в декабре, чему способствовал здоровый рынок труда. Национальная ассоциация риэлторов заявила, что ее индекс незавершенных сделок по продаже жилья вырос до 110,1 пункта в прошлом месяце, что на 0,5% больше, чем в ноябре. Экономисты прогнозировали, что индекс увеличится на 0,4%, вслед за повышением на 0,3% в прошлом месяце (пересмотрено с +0,2%). Что касается заседания ФРС, было принято решение оставить ставки без изменений. Вместе с тем, ФРС указала, что намерена продолжать постепенное ужесточение денежно-кредитной политики в целях стимулирования экономического роста. В целом, риторика заявления осталась по большей части неизменной по сравнению с декабрем, указав на по-прежнему позитивную оценку перспектив американской экономики. Стоит отметить, что данное заседание стало последним для председателя ФРС Йеллен. Новым управляющим ФРС станет Пауэлл.

В четверг основные фондовые индексы США завершили торги преимущественно в минусе, отреагировав на серию неубедительных квартальных отчетов и смешанные данные по США. Как стало известно, число американцев, подавших заявки на получение новых пособий по безработице, упало на прошлой неделе, оставаясь вблизи исторически низких уровней. Первичные обращения за пособиями по безработице упали на 1000 до 230 000 человек за неделю по 27 января, сообщило Министерство труда. Экономисты ожидали 238 000 заявок. Вместе с тем, производительность работников в США неожиданно упала в 4-м квартале. Это было первое снижение с начала 2016 года и свидетельство того, что будет трудно увеличить ежегодный экономический рост до 3% на устойчивой основе. Министерство труда сообщило, что производительность труда в несельскохозяйственном секторе, которая измеряет почасовую выработку на одного работника, в октябре-декабре упала на 0,1% годовых. Кроме того, отчет от ISM показал: в январе активность в производственном секторе США ослабла, но была лучше, чем прогнозы экономистов. Индекс PMI для производственной сферы составил 59,1 против 59,7 в декабре. Аналитики ожидали, что показатель снизится до 58,8.

В пятницу основные фондовые индексы США существенно снизились, отягощенные слабыми отчетами о прибылях компаний - голубых фишек, а также на фоне того, что надежный отчет о занятости в США повысил доходность облигаций к многолетним максимумам, до отметки 2.85%. Так, рост занятости в США в январе ускорился, а заработная плата увеличилась, зафиксировав наибольшую годовую прибыль более чем за 8,5 лет, подтвердив ожидания того, что инфляция в этом году повысится, поскольку рынок труда достигнет полной занятости. Число занятых в несельскохозяйственном секторе подскочило на 200 000 рабочих мест в прошлом месяце после роста на 160 000 в декабре, сообщило Министерство труда. Уровень безработицы был неизменным на уровне 17-летнего минимума в 4,1%. Средние почасовые доходы выросли на девять центов, или 0,3%, в январе до 26,74 доллара США, после роста на 0,4% в декабре. Это увеличило ежегодный прирост среднего почасового дохода до 2,9 процента, что является самым большим ростом с июня 2009 года по сравнению с 2,7 процента в декабре.

В отраслевом разрезе все сектора индекса S&P за период 29 января -2 февраля включительно показали падение. Наибольшее снижение зафиксировал сектор основных материалов (-6,2%).

Что касается компонентов индекса DOW, за прошедшую неделю снижение показали 19 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Caterpillar Inc. (CAT, -4.21%). Лидером были акции Intel Corporation (INTC, +5.19%).

Информационно-аналитический отдел TeleTrade

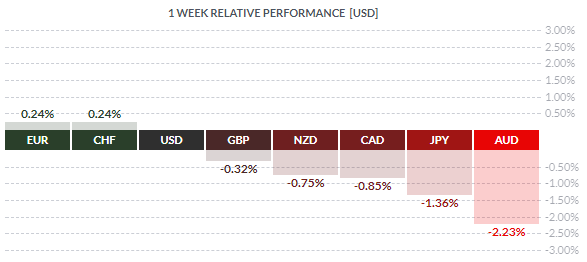

По итогам недели почти все основные валюты продемонстрировали снижение. Наибольший спад по отношению к доллару США показал австралийский доллар (-2,23%). Меньшее падение зафиксировали японская иена (-1,36%), канадский доллар (-0,85%), новозеландский доллар (-0,75%) и британский фунт (-0,32%). Повышение показали только швейцарский франк (+0,24%) и евро (+0,24%).

Доллар США торговался разнонаправленно против евро. В понедельник евро немного подешевел. Катализатором снижения пары EUR/USD было повсеместное укрепление американской валюты в ответ на повышение доходности гособлигаций США и благоприятные статданные по США. Кроме того, участники рынка корректировали свои позиции в преддверии публикации предварительных данных по ВВП еврозоны и Франции, предварительного январского индекса потребительских цен Германии и еврозоны, январских индексов PMI еврозоны и Германии, и декабрьских данных по ценам производителей в еврозоне.

Во вторник евро торговался смешано, но завершил сессию без изменений. Влияние на пару оказывали благоприятные статданные по рынку жилья и потребительской уверенности в США, а также заявления министра финансов США Стивена Мнучина о том, что сильный доллар отвечает долгосрочным интересам США. Отчет S&P/Case-Shiller показал, что индекс цен на жилье для 20 городов вырос с учетом сезонных колебаний на 0,7% за трехмесячный период по ноябрь, по сравнению с тем же периодом, который закончился в октябре, и вырос на 6,4% по сравнению с годом ранее. Национальный индекс вырос с учетом сезонных колебаний на 0,7% за месяц и на 6,2% за год. Оба годовых увеличения были выше, чем в предыдущем месяце. Между тем, индекс потребительского доверия от Conference Board вырос в январе после снижения в декабре. Индекс сейчас составляет 125,4 (1985 = 100), по сравнению с 123,1 в декабре. Индекс текущей ситуации снизился с 156,5 до 155,3, а индекс ожиданий вырос с 100,8 до 105,5 в этом месяце.

В среду евро большую часть сессии укреплялся, но затем растерял почти все заработанные позиции в ответ на отскок индекса доллара от сессионного минимума на фоне роста доходности облигаций США и публикации благоприятных данных по США, и итогов заседания ФРС. Данные от Automatic Data Processing (ADP) показали: темпы роста занятости в частном секторе США замедлились в январе, но были сильнее, чем прогнозировалось. Согласно отчету, в январе количество занятых выросло на 234 тыс. человек по сравнению с показателем за декабрь на уровне 242 тыс. Аналитики ожидали, что число занятых увеличится на 185 тыс. Кроме того, Национальная ассоциация риэлторов (NAR) заявила, что ее индекс незавершенных сделок по продаже жилья вырос до 110,1 пункта в прошлом месяце, что на 0,5 процента больше, чем в ноябре. Экономисты в среднем прогнозировали, что данный индекс увеличится на 0,4 процента. Что касается итогов заседания ФРС, было принято решение оставить процентные ставки без изменений. Вместе с тем, ФРС указала, что намерена продолжать постепенное ужесточение денежно-кредитной политики в целях стимулирования экономического роста.

В четверг евро заметно укрепился, достигнув максимума 25 января, что было обусловлено повсеместным ослаблением американской валюты, несмотря на рост доходности облигаций США. Поддержку евро оказали заявления представителя ЕЦБ Новотны. Он считает, что программа покупки активов ЕЦБ должна быть прекращена сейчас, но решение о судьбе данной программы будет принято только к сентябрю. "Я не скрываю того факта, что сейчас мы находимся в ситуации, когда, с моей точки зрения, мы должны прекратить программу покупки облигаций. Это также приведет к росту долгосрочных процентных ставок", - добавил он. Новотны указал, что программа покупки активов, объем которой был сокращен до 30 млрд. евро в месяц в январе, будет действовать до сентября. "К тому времени будет принято решение о том, что произойдет впоследствии", - сказал Новотны, когда его спросили, когда ЕЦБ может изменить свою политику низких процентных ставок и покупки активов. Между тем, инвесторы корректируют свои позиции в преддверии пятничной публикации данных по количеству рабочих мест в США.

В пятницу доллар резко подорожал, отреагировав на сильные данные по рынку труда, но затем растерял более половины заработанных позиции на фоне частичной фиксации прибыли, отскока доходности облигаций США от максимума сессии, и заметки Палаты представителей об обработке расследования Трампа. Министерство труда сообщило, что рост занятости в США ускорился в январе, при этом ежегодное увеличение заработной платы оказалось самым сильным за более чем 8,5 года. Число занятых в несельскохозяйственном секторе подскочило на 200 000 рабочих мест в прошлом месяце после роста на 160 000 в декабре. Уровень безработицы был неизменным на уровне 17-летнего минимума в 4,1 процента. Экономисты прогнозировали, что количество рабочих мест увеличится на 180 000 человек, а уровень безработицы останется неизменным на уровне 4,1 процента. Средние почасовые доходы выросли на 0,3 процента, до 26,74 доллара США, после роста на 0,4 процента в декабре. Это увеличило ежегодный прирост среднего почасового дохода до 2,9 процента, что является самым большим ростом с июня 2009 года по сравнению с 2,7 процента в декабре. В целом, последние данные от Министерства труда усилили вероятность повышения процентной ставки ФРС на мартовском заседании, и способствовали росту доходности 10-летних казначейских облигаций США к многолетним максимумам, до отметки 2.85%.

Фунт торговался достаточно волатильно против доллара США, но завершил неделю почти без изменений. В понедельник фунт сильно подешевел, что было обусловлено возобновившимся укреплением американской валюты после обвала до нового 3-летнего минимума. Давление на фунт также оказывали заявления некоторых представителей ЕС, отразившие расхождения между взглядами ЕС и Британией на переходный период, Инвесторы также анализировали американские данные по потребительским расходам и доходам. Министерство торговли сообщило, что американские потребители увеличили расходы в декабре, поскольку их доходы улучшились, а их уровень сбережений упал до минимума с 2005 года. Уровень сбережений составил 2,4% в декабре, это новый минимум в текущем периоде экспансии, так как высокие цены на активы и перспектива снижения налогов побудили потребителей тратить больше. Показатель был самым низким с сентября 2005 года. Расходы на личное потребление увеличились с учетом сезонных колебаний на 0,4% по сравнению с ноябрем. Личные доходы, отражающие доходы до уплаты налогов, от инвестиций и других источников, выросли на 0,4% в декабре. Экономисты прогнозировали 0,5%-ный рост расходов и рост доходов на 0,3%.

Во вторник фунт умеренно вырос, достигнув максимума понедельника, что было обусловлено нисходящей коррекцией доходности 10-летних облигаций США от 3,5-летнего максимума и возобновившимся ослаблением американской валюты после роста в начале сегодняшней сессии. Поддержку фунту также оказывали доклад агентства Moody's по экономике Британии и заявления главы Банка Англии Марка Карни. Moody's сообщило, что экономика Великобритании восстанавливается после замедления в начале 2017 года. "Экономика становиться сильнее, поддерживаемая бизнес услугами и производством, но потребительские расходы остаются слабыми. Дальнейшая стабилизация роста, с расширением экономики на 0,5% в четвертом квартале 2017 года, предполагает, что "влияние Брекзита" на ВВП до сих пор не было особенно ярко выражено. Это, вероятно, связано с тем, что Брекзит еще не состоялся и долгое время не произойдет", - отмечалось в отчете Moody's. Между тем, управляющий Банка Англии Карни заявил, что центральный банк переориентируется на снижение инфляции, поскольку экономика Великобритании оправилась от ущерба, нанесенного финансовым кризисом 2007-09 годов.

В среду фунт торговался смешано, но в итоге зафиксировал слабое повышение на фоне коррекции позиции по доллару в ожидании решения ФРС и последующих заявлений ФРС. Эксперты отмечают. что пара GBP/USD весьма уязвима к любым новостям, касающимся Брекзита, особенно, учитывая внутренние разногласия в Кабинете министров Мэй перед очередным раундом переговоров. Последнее решение ЕС по проекту Лондона является серьезным препятствием для Великобритании, которая надеялась на сохранение полного доступа к рынкам ЕС для Лондона - одного из двух ведущих мировых финансовых центров.

В четверг фунт умеренно вырос, и достиг максимума 26 января. Основным катализатором роста пары GBP/USD была новая волна ослабления американской валюты. Впрочем, более активный рост пары сдерживали разочаровывающие данные по Британии. Как стало известно, активность в производственном секторе продолжила ослабевать в начале 2018 года, и достигла самого низкого уровня с июня 2017 года. Индекс PMI от IHS Markit / CIPS для производственного сектора упал до 55,3 с 56,2 в декабре. Ожидался рост до 56,5. Темпы роста новых заказов и объемов производства замедлились, а ценовое давление усилилось.

В пятницу существенно снизился, обновив минимум 31 января, что было обусловлено публикацией разочаровывающих данных по Британии и усилением спроса на американскую валюту в ответ на благоприятную статистику по рынку труда и доверию потребителей. Результаты опроса IHS Markit показали, что британская строительная активность расширилась самыми медленными темпами за четыре месяца. Индекс PMI в строительном секторе упал до 50,2 в январе с 52,2 в декабре. Ожидалось, что он вырастет до 52,8. Среди подсекторов деятельность по строительству домов, основная движущая сила роста в последние месяцы, снизилась впервые за 17 месяцев. Коммерческий строительный сектор вернулся на территорию роста, а гражданское инженерное строительство несколько увеличилось.

Информационно-аналитический отдел TeleTrade

© 2000-2024. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы